Argentina: el mapa federal de los proveedores mineros ante un horizonte de USD 55.000 millones en inversiones

En la antesala del Día del Proveedor Minero, la Unión Industrial Argentina (UIA) -a través de su departamento de Minería- y la Cámara Argentina de Empresas Mineras (CAEM) presentaron los resultados de un exhaustivo relevamiento —realizado con apoyo del Banco Interamericano de Desarollo (BID)— sobre la cadena de valor minera nacional. El informe no solo proyecta un crecimiento exponencial en la producción de cobre y litio, sino que traza una radiografía precisa de la distribución geográfica de los proveedores en el país.

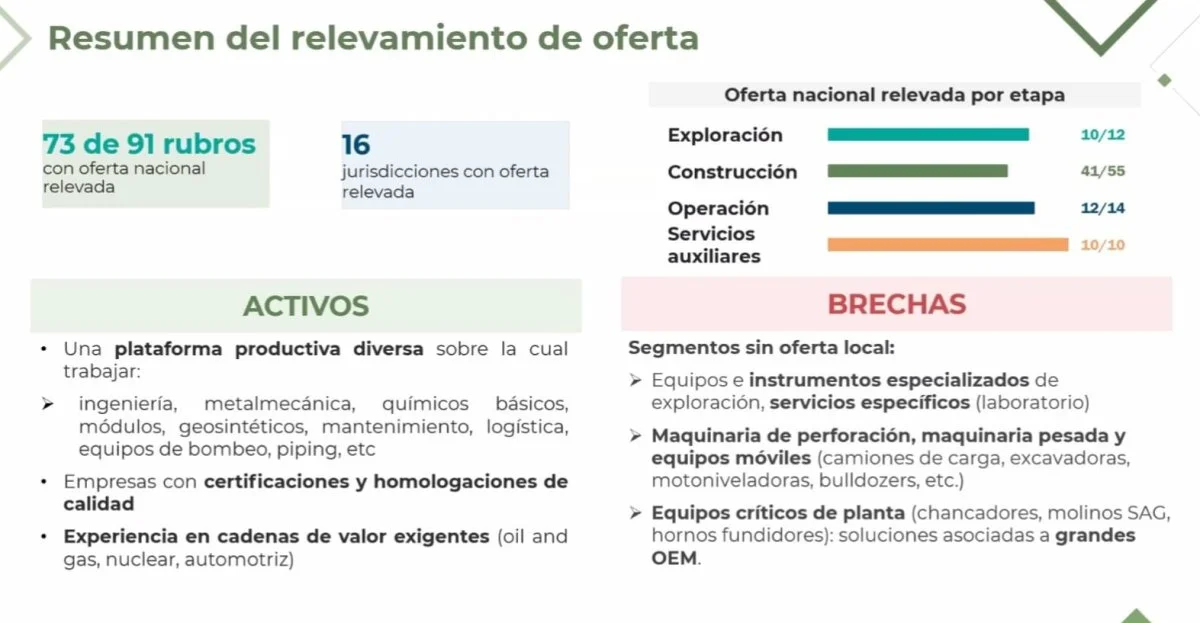

Uno de los datos más destacados del estudio es el alcance federal de la industria proveedora. Según el relevamiento UIA-CAEM, se ha identificado oferta nacional en 16 de las 23 provincias del país, lo que demuestra que la minería derrama beneficios mucho más allá de las zonas cordilleranas. Este entramado productivo se divide estratégicamente según las etapas de los proyectos: exploración, construcción y operación.

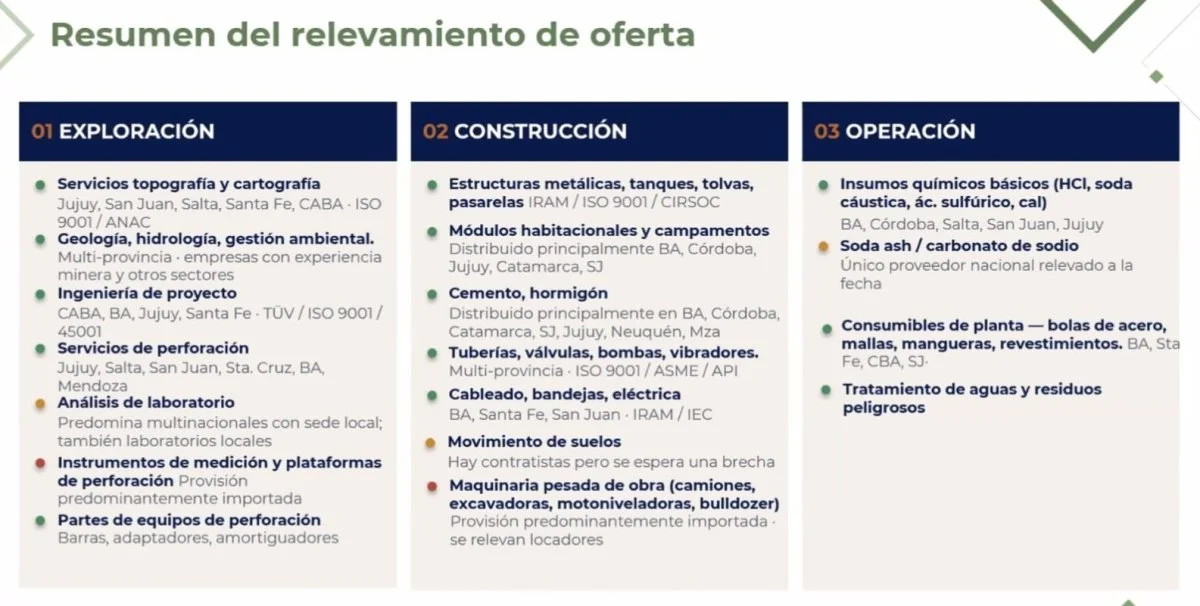

En la etapa de exploración, el mapa nacional se concentra en provincias como San Juan, Jujuy, Salta, Santa Fe, CABA y Mendoza. Allí se asientan empresas que brindan servicios críticos de topografía, geología y perforación. Un dato relevante es que, si bien el análisis de laboratorio está dominado por multinacionales con sede local, también existen laboratorios de origen nacional compitiendo en este segmento inicial.

Al pasar a la etapa de construcción, el protagonismo es de las provincias de Cuyo, pero teniendo relevancia también firmas de Buenos Aires, Córdoba, Catamarca, Neuquén y las provincias del NOA. Aquí la demanda se centra en estructuras metálicas, módulos habitacionales, cemento y hormigón. Las fuentes señalan que existen rubros de "multi-provincia", como la provisión de válvulas, bombas y tuberías, donde las empresas tienen capacidad de atender diversos proyectos de forma simultánea.

Finalmente, en la etapa de operación, la provisión de insumos químicos básicos como la cal o el ácido sulfúrico recae principalmente en Buenos Aires, Córdoba, Salta, San Juan y Jujuy. No obstante, el informe advierte un cuello de botella: hasta la fecha, solo se ha relevado un único proveedor nacional de soda ash (carbonato de sodio), un insumo vital para el procesamiento de minerales.

Este despliegue territorial es la base para enfrentar las ambiciosas proyecciones de inversión. Para el cobre, la CAEM y la UIA estiman inversiones por USD 40.000 millones con el fin de alcanzar una producción de 1,25 millones de toneladas de cobre fino hacia el año 2040. Proyectos emblemáticos como Taca Taca (Salta), El Pachón (San Juan), MARA (Catamarca) y Josemaría (San Juan) son los pilares de este crecimiento que busca posicionar a Argentina como un jugador global.

En el sector del litio, el panorama es igualmente vertiginoso. Se proyectan inversiones de USD 15.000 millones para alcanzar una producción de 400.000 toneladas de LCE. Se espera que para 2035 la capacidad instalada teórica de los proyectos de litio llegue a las 517.000 toneladas, impulsada por la maduración de yacimientos como Fénix, Sal de Oro, Cauchari-Olaroz y Rincón, entre otros.

Para entender la magnitud del desafío para los proveedores locales, basta observar las "matrices de demanda" presentadas por las cámaras. La operación de cobre requerirá anualmente 470 millones de litros de diésel, 2 GW de electricidad continua y 1,2 millones de toneladas de cal. Por su parte, la construcción de un proyecto de litio demanda, en promedio, 35.000 m³ de hormigón y unas 8.000 toneladas de acero estructural.

A pesar de contar con oferta nacional en 73 de los 91 rubros analizados, el estudio identifica "brechas" tecnológicas donde Argentina aún depende del exterior. Los segmentos con deficit en la oferta local incluyen maquinaria pesada (camiones de carga, excavadoras, motoniveladoras) y equipos críticos de planta como los molinos SAG o chancadores, que actualmente son provistos por grandes fabricantes internacionales (OEMs).

Sin embargo, la UIA y la CAEM subrayan que existen vectores de oportunidad donde la industria nacional tiene ventajas competitivas. En la construcción, la clave es el conocimiento del territorio y la confiabilidad en el cumplimiento de plazos. En la operación, la cercanía logística permite a las pymes locales ofrecer servicios de posventa y reposición de repuestos con menores tiempos de entrega que los competidores de Asia o Europa.

La experiencia previa de Argentina en sectores de alta exigencia, como el petróleo y gas (Oil & Gas), la industria nuclear y la automotriz, se presenta como un activo fundamental. Esto le otorga a los proveedores una base técnica sólida para cumplir con las rigurosas certificaciones de calidad (ISO/IRAM), seguridad y estándares ambientales que exige la minería moderna.

Cooperación interprovincial

Durante la presentación, uno de los aspectos en los que se hizo hincapíe es cómo compran las empresas mineras, para lo cual se estableció un criterio geográfico en Argentina, identificando cuatro anillos como segmentos.

- Como centro, se encuentra el proyecto minero en sí.

- El primer anillo es el área primara de influencia, es decir, la comunidad cercana al proyecto y los proveedores de esa localidad

- El segundo anillo es el resto de la provincia, es decir los proveedores provinciales

- El tercer anillo lo conforman los proveedores nacionales

- Y por último, el cuarto anillo son los proveedores extranjeros, cuyas compras califican como importaciones.

Identificado el criterio geográfico, se identifican fortalezas en el sector proveedor, como el conocimiento del territorio y el vínculo de confianza que debe regir entre empresa minera y proveedoras, en etapas de construcción de un proyecto.

Ya en etapa de operación, una de las características que se buscan es la capacidad del proveedor de adaptarse al cliente, la cercanía con el proyecto (que implicaría reducción de costos logísticos) y la rapidez en el servicio de posventa.

Pero más allá de la cercanía, uno de los objetivos primordiales del estudio señala la necesidad de la "coordinación interprovincial" o la creación de una "red nacional de proveedores", en donde los prestadores de todo el país fortalezcan su desarrollo a través de la colaboración en conjunto, trabajando en modelos donde complementen los entramados productivos y se reduzca la fragmentación.

Minería & Desarrollo con información de CAEM y UIA

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://cdn4.mineriaydesarrollo.com/s4/2025/09/23/mineriaydesarrollo/files/00/98/fec6bd088c5b6914974cfc429c0de7aace65aa143183d7336a8e77d192e7e44e.webp","image_mobile":null,"url":"https://hidroar.com/","url_mobile":"https://hidroar.com/","target":"_blank","target_mobile":"_blank"}])