Investigadores coreanos arman mapa del litio y gobernanza en Latinoamérica: Qué dicen de Argentina

Un nuevo estudio realizado por investigadores coreanos informa que las fuerzas del mercado global y la política interna explican por qué los países latinoamericanos han tomado caminos marcadamente diferentes en la gobernanza de sus industrias de litio.

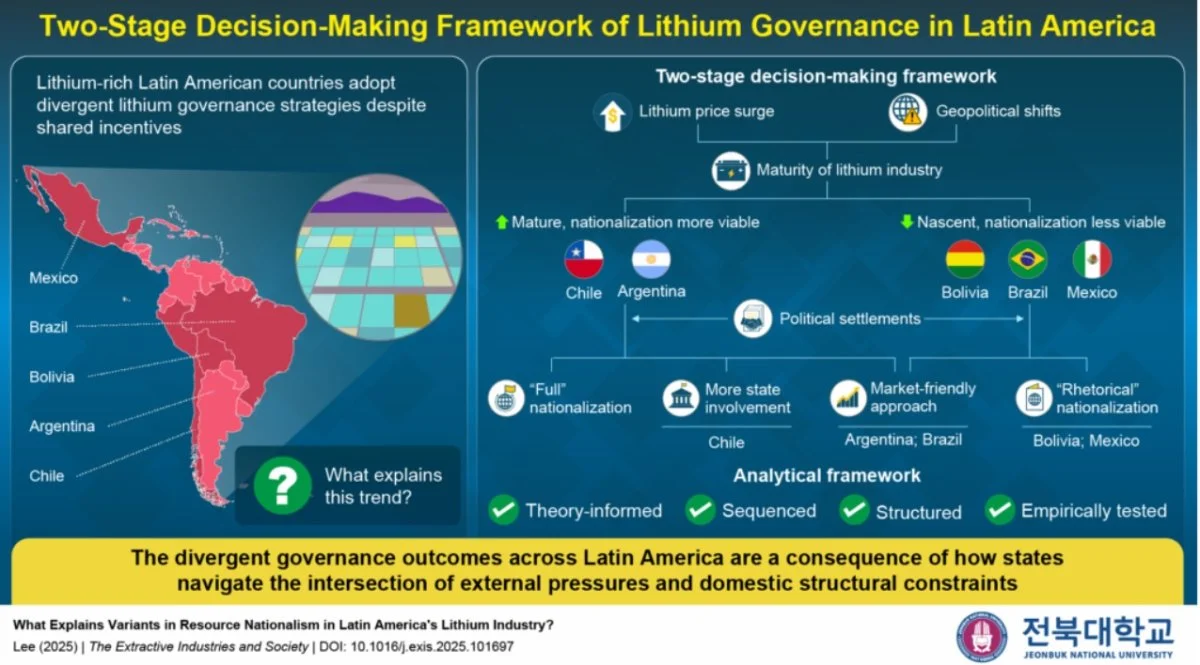

La investigación, publicada en la revista The Extractive Industries and Society , examina la gobernanza del litio en Chile, Argentina, Brasil, Bolivia y México a medida que se acelera la demanda mundial del mineral.

América Latina posee algunas de las mayores reservas de litio del mundo, lo que convierte a la región en un punto central de los esfuerzos de los gobiernos y las empresas para asegurar el suministro futuro.

“Mientras que algunos han expandido el control estatal, que abarca desde políticas que influyen directamente en la producción y los regímenes fiscales hasta la nacionalización en gran medida "retórica", otros han mantenido enfoques orientados al mercado”, precisa.

A pesar de incentivos externos similares para la intervención estatal, los países de la región han adoptado caminos divergentes. Chile ha adoptado un modelo híbrido que permite la inversión privada bajo una fuerte supervisión estatal. Argentina y Brasil han mantenido, en gran medida, regímenes descentralizados y orientados al mercado. Bolivia ha optado por un sistema estrictamente controlado y dirigido por el Estado, mientras que México se ha centrado en la nacionalización, principalmente a nivel retórico.

“En Argentina, que cuenta con una base de producción relativamente consolidada, los gobiernos provinciales controlan los recursos de litio y atraen inversión extranjera con una intervención federal limitada”, señalan en el informe.

Seungho Lee, profesor asistente del Departamento de Estudios Españoles y Latinoamericanos de la Universidad Nacional de Jeonbuk y autor principal del estudio, desarrolló un marco de toma de decisiones en dos etapas para explicar estas diferencias.

Lee argumenta que los ciclos globales de precios de las materias primas y la competencia estratégica generan presiones externas y oportunidades para la intervención gubernamental, pero su impacto depende de la madurez de la industria del litio de cada país. Los acuerdos políticos internos determinan la profundidad y el diseño de la intervención estatal.

Distintos criterios

El estudio advierte a los gobiernos extranjeros y a las empresas multinacionales contra el uso de estrategias uniformes al interactuar con el sector del litio de la región, instándolos a considerar tanto las condiciones internacionales como las realidades políticas e industriales específicas de cada país.

El litio es un componente crítico en las baterías de iones de litio utilizadas en vehículos eléctricos y en el almacenamiento de energía renovable, y los pronósticos proyectan que la demanda vinculada a la producción de vehículos eléctricos aumentará más del 300% para 2030 en comparación con 2023.

Los hallazgos llegan en un momento en que los gobiernos de todo el mundo enfrentan una creciente presión para asegurar las cadenas de suministro y proteger industrias estratégicas en medio de una intensificación de la competencia geopolítica.

M&D con información de Mining.com.